Em 29 de dezembro de 2004 foi sancionada a Lei 11.053 que introduziu a opção pelo regime de tributação regressivo aos participantes de planos de previdência complementar.

A partir de janeiro de 2005 os participantes de Planos de Contribuição Definida e de Contribuição Variável (Postalprev) puderam realizar a opção pelo novo regime sendo que, para novas adesões a Planos de Previdência Complementar a partir desta data, a opção pelo regime tributário teria que ser realizada no prazo de 30 dias após a data da homologação da inscrição.

A opção pelo regime tributação regressivo, realizada no momento da inscrição ao Plano de Benefícios era irretratável e irrevogável e quem não realizasse a opção no período de 30 dias após a inscrição permaneceria no regime de tributação tradicional, com alíquotas progressivas.

A Lei 14.803/2024 veio alterar o momento em que o participante pode fazer a opção pelo regime regressivo, que passou a ser o momento da aposentadoria.

A decisão pelo modelo de regime tributário é muito difícil de ser tomada no momento da inscrição. A melhor situação tributária para o assistido somente será conhecida quando ele se aposentar, pois dependerá de variáveis desconhecidas no momento da inscrição, tais como tempo de contribuição, valor do benefício de aposentadoria, quantidade de rendas recebidas pelo participante (por exemplo, benefício Postalprev + benefício INSS), etc. Assim, os legisladores atenderam a um apelo das representações de participantes e assistidos e alteraram o momento da opção pelo regime regressivo, para que essa opção seja feita com o conhecimento de todas as variáveis envolvidas.

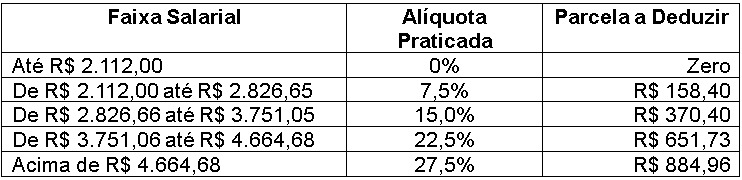

Para melhor entendimento, o regime de tributação tradicional é aquele que já conhecemos, aplicado aos nossos rendimentos tributáveis e que possui alíquotas progressivas em função do valor da renda. A tabela atual aplicada ao regime de tributação tradicional é a seguinte:

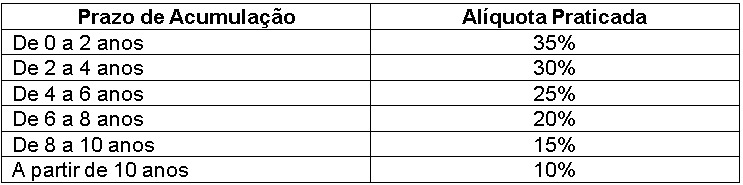

Já a tabela aplicada para o regime regressivo, possui alíquotas regressivas em função do Prazo de Acumulação dos recursos em um Plano de Previdência Complementar. Ou seja, quanto maior o Prazo de Acumulação, menor o imposto pago sobre o valor do benefício recebido. Vejamos a tabela deste regime de tributação:

Na tributação regressiva não existe alíquota menor do que 10%.

Algumas informações relevantes sobre a alíquota regressiva:

- A alíquota é aplicada somente a partir da concessão do benefício no Plano de Previdência Complementar. Ou seja, ela não é utilizada para os salários dos trabalhadores da ativa, que continuam no regime tributário tradicional;

- A tributação é realizada Exclusivamente na Fonte, da mesma forma que o 13º salário ou o abono anual, ou seja, o valor do benefício recebido ao se optar pela tabela regressiva não é somado aos Rendimentos Tributáveis quando da elaboração da Declaração de Ajuste Anual do Imposto de Renda;

- O Prazo de Acumulação pode não ter uma relação direta com o tempo decorrido entre os depósitos das contribuições e a data do pagamento do benefício. Existem dois modelos de cálculo do Prazo de Acumulação:

- Para os Planos de Contribuição Definida, utiliza-se o modelo PEPS. Nesse modelo, o Fundo de Pensão deve utilizar os recursos mais antigos depositados pelo participante para pagar o seu benefício mensal. E o tempo desses recursos no Plano será o Prazo de Acumulação. Aqui temos uma relação direta entre tempo decorrido do dinheiro depositado e o Prazo de Acumulação.

- Para os Planos de Contribuição Variável, quando do pagamento de benefícios vitalícios utiliza-se o modelo de Prazo Médio Ponderado. Neste caso, como os recursos para pagamento do benefício não são mais individuais e sim coletivos, calcula-se uma média ponderada considerando os valores depositados pelo participante que está recebendo o benefício e o prazo em que os seus recursos foram depositados, na fase de acumulação. É um cálculo rebuscado, mas o resultado aproximado apresenta um Prazo de Acumulação perto da metade do tempo em que o participante está inscrito no Plano. Por exemplo, o participante terá um Prazo de Acumulação de 12 anos quando ele tiver aproximadamente 24 anos de contribuição ao Plano.

- O Prazo de Acumulação continua sendo apurado após a aposentadoria. Assim, mesmo que o participante se aposente com uma alíquota, por exemplo, de 15%, com o passar do tempo sua alíquota irá sendo reduzida até o limite mínimo de 10%;

- O benefício do INSS sempre continuará sendo tributado pela tabela do regime de tributação tradicional, independente da opção feita pelo assistido para a tributação do seu benefício de Previdência Complementar.

Algumas orientações que podemos dar com relação a esta opção:

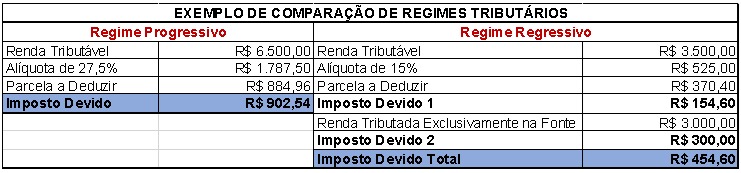

1. O regime regressivo pode ser interessante para quem possui mais de uma renda, em razão da sua tributação ser realizada “Exclusivamente na Fonte”. O exemplo abaixo ilustra essa hipótese, mas é bom ressaltar que esse exercício deve ser feito individualmente, para cada situação:

Exemplo de cálculo de tributação de um assistido na seguinte situação:

- Benefício Postalprev: R$ 3.000,00

- Benefício INSS: R$ 3.500,00

- Alíquota Regressiva: 10%

2.O regime tradicional pode ser melhor se o valor da soma das rendas do assistido seja enquadrado como isento de tributação ou tributado na alíquota de 7,5%, pois a menor alíquota no regime regressivo será de 10%;

3. Para quem não pretende ficar por um longo período na empresa e no Plano de Previdência Complementar, a opção por alíquotas regressivas é perigosa, pois a tributação do Resgate pode ser bem mais alta do que se aplicada a tabela do regime de tributação tradicional;

4. Deixe para exercer a sua opção sempre no momento da aposentadoria e, em caso de dúvidas, busque apoio de profissionais do Postalis que possam prestar os devidos esclarecimentos e orientações.

Direção Nacional da ADCAP.