ADCAP REPASSA MAIS INFORMAÇÕES PARA

AUXILIAR NA TOMADA DE DECISÃO SOBRE

A ADESÃO AO PDI-2020

A ADCAP tem recebido diversas consultas de seus associados sobre o Plano de Demissão Incentivada/2020 que está sendo oferecido pela empresa.

A decisão de aderir ou não ao PDI é uma escolha pessoal que deve levar em consideração, em conformidade com a situação individual de cada interessado, as vantagens e desvantagens dessa decisão.

O que a ADCAP traz nesse segundo informativo sobre PDI são respostas a alguns questionamentos recebidos em nossos canais de contato, objetivando esclarecer dúvidas e contribuir para a reflexão e uma melhor análise para a tomada de sua decisão.

PLANO DE SAÚDE

Como fica o plano de saúde se aderir ao PDI?

a) Se já é aposentado, você irá continuar com o plano, devendo ser observadas as disposições previstas no regulamento do Plano Correios Saúde II, que trouxe novas regras dispostas no CAPÍTULO 4:

A permanência no referido plano se dará mediante o pagamento integral da mensalidade (hoje, na ativa, o beneficiário paga 50% e a empresa os outros 50%), pelo período correspondente a quantidade de meses que contribuiu pagando mensalidade. Após esse período será automaticamente excluído do plano de saúde.

b) Se não for aposentado, ao aderir ao PDI, você terá o direito de usar o plano até o seu último dia de trabalho. Ou seja, não fará jus ao plano de saúde após o seu desligamento da empresa.

Por quanto tempo o empregado que aderir ao PDI terá direito ao plano de saúde?

a) Para quem se desligar e não for aposentado, a permanência no plano será apenas até o período em que fizer parte do quadro de funcionários dos Correios. Rompido o vínculo empregatício, encerra-se o plano de saúde.

b) Para quem já for aposentado, conforme as regras, o tempo de permanência no plano de saúde será proporcional ao tempo em que o trabalhador aposentado contribuiu para o plano, sendo um ano para cada ano de contribuição. Lembramos que até 2018 os trabalhadores não pagavam mensalidades, ou seja, não contribuíam.

Somente a partir de 18/04/2018, quando foi alterada a forma de custeio do plano de saúde, conforme decisão do TST, é que o beneficiário passou a pagar a contribuição mensal. Quem se desligar da empresa em abril de 2021, terá, portanto, no máximo, 3 anos de permanência no plano de saúde e quem aderir antes dessa data terá somente 2 anos de plano de saúde. Ressaltamos, novamente, custeado financeiramente pelo beneficiário de forma integral.

O que considerar como “Contribuição” para contagem do período de permanência no plano?

Entende-se por contribuição qualquer valor pago pelo empregado, inclusive com desconto em folha de pagamento, para custear parte ou a integralidade da contraprestação pecuniária de seu plano privado de assistência à saúde. Logo, devem ser considerados como contribuição os valores efetivamente pagos referentes às mensalidades.

Como se dará o cálculo do custeio integral para mensalidades?

Inicialmente, esclarecemos que a base para cálculo do custeio integral será composta por: benefício recebido do INSS + suplementação concedida pelo POSTALIS – Plano BD. Caso o beneficiário tenha optado pelo Benefício Proporcional Diferido, com resgates mensais de sua poupança do Plano PostalPrev, este valor também será incluído para o cálculo da base.

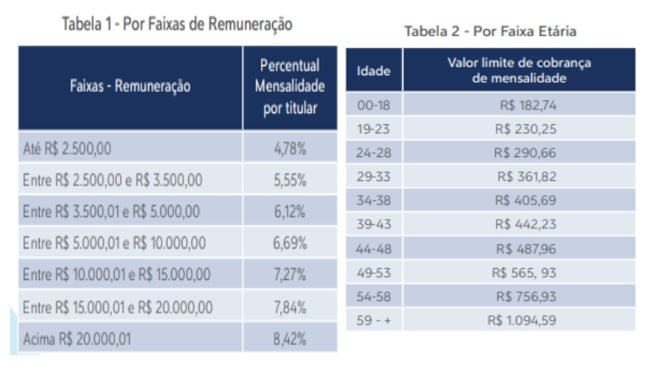

O beneficiário titular contribuirá com o menor valor entre as Tabelas I e II a seguir. A mensalidade para cônjuges e companheiros(as) equivalerá a 60% da mensalidade do titular. Para filho (a) ou menor sob guarda, o percentual será de 35%, conforme já ocorre atualmente. Sobre esse resultado, será acrescido o mesmo valor que representará o custeio integral.

Para fins de ilustração, apresentamos o seguinte exemplo:

Remuneração do titular: R$10.000,00

Idade Titular: 49 anos

Cônjuge: Sim

Filhos(as): 2

Mensalidade Titular: 7,27% de R$10.000, = R$727,00. Todavia, considerando a idade, o limite de cobrança é de R$ 565,93

Mensalidade Cônjuge: 60% de R$565,93 = R$ 339,56

Mensalidade Filhos = 35% de R$ 565,93 = R$ 396,15 (para dois filhos)

Soma dos valores da família: R$ 1.301,63 que corresponde a fração de 50%

Como o pagamento da mensalidade será integral, o valor total a ser pago será de: R$2.603,26

De que forma será calculada a coparticipação para os beneficiários enquadrados nessas situações?

Na cobrança de coparticipação não haverá alteração, ou seja, seguirá obedecendo a regra aplicada para os demais tipos de beneficiários = 30% das despesas médicas, conforme discriminado no Regulamento do Plano. O desconto da coparticipação será mensal e deverá respeitar o teto de três vezes o valor da soma do benefício que o aposentado recebe do INSS e da suplementação concedida pelo Postalis, o Instituto de Previdência Complementar dos Correios. O desconto também será limitado a 5% da remuneração liquida do titular, excluída a margem consignável (Lei 10.820/2003, regulamentada pelo Decreto 4.840/2003), em sucessivas parcelas, até a liquidação do débito.

As cobranças, tanto da mensalidade quanto da coparticipação, serão realizadas por meio de boletos bancários, que serão disponibilizados mensalmente aos beneficiários.

É possível fazer a portabilidade para outro plano de saúde?

Sim. Basta fazer o pedido para postal saúde diretamente no site no endereço: https://portabilidade.postalsaude.com.br/login

Com relação ao plano de saúde, por que este PDI que está sendo apresentado é diferente aos PDIs anteriores?

Desde o último PDI, houve a mudança de dois fatores preponderantes para que os aposentados não sejam mantidos no plano com o mesmo benefício do momento:

a) Mudança do regulamento do Plano Correios II, em janeiro/2020, com a inclusão dos Art. 30 e 31 da Lei-9656/1998 (Dispõe sobre seguros e planos de saúde).

- Art. 30. Ao consumidor que contribuir para produtos de que tratam o inciso I e o § 1o do art. 1o desta Lei, em decorrência de vínculo empregatício, no caso de rescisão ou exoneração do contrato de trabalho sem justa causa, é assegurado o direito de manter sua condição de beneficiário, nas mesmas condições de cobertura assistencial de que gozava quando da vigência do contrato de trabalho, desde que assuma o seu pagamento integral.

- Art. 31. Ao aposentado que contribuir para produtos de que tratam o inciso I e o § 1o do art. 1o desta Lei, em decorrência de vínculo empregatício, pelo prazo mínimo de dez anos, é assegurado o direito de manutenção como beneficiário, nas mesmas condições de cobertura assistencial de que gozava quando da vigência do contrato de trabalho, desde que assuma o seu pagamento integral.

- § 1o Ao aposentado que contribuir para planos coletivos de assistência à saúde por período inferior ao estabelecido no caput é assegurado o direito de manutenção como beneficiário, à razão de um ano para cada ano de contribuição, desde que assuma o pagamento integral do mesmo.

b) O ACT-2020/2021, que não contempla a permanência de aposentados no plano de saúde, como ocorria nos anteriores.

8) Informamos que a área jurídica da ADCAP Nacional segue avaliando criteriosamente esse assunto e divulgará oportunamente medidas judiciais que a associação venha a adotar ou recomendar a seus associados.

PLANO DE PREVIDÊNCIA – POSTALIS

Com referência ao Plano de Benefício Definido – BD e ao Plano PostalPrev quais as possibilidades em cada um dos planos de benefícios para fazer a melhor escolha: aposentadoria programada, antecipação de 25%, renda vitalícia, renda programada, resgate, portabilidade?

Muitos associados têm consultado a ADCAP sobre qual opção escolher dentre as alternativas para o uso dos seus recursos existentes no POSTALIS.

Importante lembrar que o POSTALIS administra dois fundos distintos e separados: o Plano BD Saldado e o Plano PostalPrev, que possuem regulamentos e institutos próprios.

Para o Plano BD Saldado, as opções de instituto são: pagamento mensal do benefício proporcional diferido, resgate e portabilidade.

Para o Plano PostalPrev, as opções de instituto oferecidas são: benefício proporcional diferido (renda mensal vitalícia ou renda mensal por tempo determinado), autopatrocínio, resgate e portabilidade.

Ressaltamos que a escolha de uma das alternativas apresentadas depende, antes de qualquer análise, da situação individual de cada participante, sendo prudente levar em conta questões como a situação financeira, o planejamento familiar, dentre outras. Essa é uma decisão pessoal de cada empregado.

Sendo assim e considerando a complexidade do assunto, orientamos que acessem o simulador disponibilizado pelo Postalis no link: http://pdi2020.postalis.org.br/. Esse canal permitirá uma série de projeções sobre os benefícios, bem como consultar valores para resgate e portabilidade, oportunizando uma avaliação daquela opção que melhor atenda à necessidade e situação individual de cada participante.

Em sendo necessário, a ADCAP Nacional segue à disposição para qualquer outro esclarecimento necessário no contatoadcap@adcap.org.br

Por fim, alertamos a importância daqueles associados que vierem a se desligar dos Correios em razão de adesão ao PDI para atualizarem seu cadastro, junto à associação, conforme abaixo:

- Preencha a ficha de atualização com os seus novos dados de endereço, telefone e etc., (ficha AQUI), escolhendo a modalidade de pagamento da mensalidade, se por carnê ou por meio de desconto no contracheque do Postalis.

- Após o preenchimento, imprima e assine a ficha de atualização.

- Escaneie a ficha, preenchida e assinada e a encaminhe para o e-mail: cadastro@adcap.org.br

Lembramos que o vínculo com a associação garante representação em todas as ações coletivas ajuizadas e futuras e permite também o acesso a todos os informes e notícias relevantes de interesse dos aposentados dos Correios, entre outros benefícios.

Direção Nacional da ADCAP.