No momento em que alguns associados avaliam a possibilidade de aderirem ao PDI cujas inscrições foram abertas recentemente, uma das questões que mais frequentemente preocupam quem se defronta com uma decisão dessas se refere ao fundo de previdência.

No caso do BD Saldado, as duas alternativas mais diretas são usufruir do benefício vitalício ou sacar a reserva de poupança. Por implicar perda significativa de valor, a alternativa de sacar a reserva de poupança só parece interessante para quem precisa muito de recursos. O mais natural é o empregado passar à condição de assistido e usufruir o benefício vitalício.

No caso do PostalPrev, o associado tem algumas alternativas, entre as quais uma que abordaremos nessa matéria: a portabilidade.

Ao deixar a Empresa em um PDI, o empregado pode, se desejar, fazer a portabilidade de seu fundo de previdência (PostalPrev) para outro fundo PGBL de mercado. Atualmente, há inúmeras opções no mercado, com boa rentabilidade e baixas taxas de administração.

A Caixa, por exemplo, nos informou que, como fez em PDIs anteriores, está abrindo aos empregados dos Correios a possibilidade de portarem seus fundos de previdência PostalPrev para o fundo CAIXA FIC PREV 30 RF ou para outro que desejarem. O CAIXA FIC PREV 30 RF tem características que o distinguem, como a baixa taxa de administração (0,3%) e o fato de que é uma opção oferecida no mercado para aplicações iniciais acima de R$ 10 milhões (para o pessoal dos Correios esse valor mínimo não será exigido, o que vale também para outros fundos oferecidos).

O mercado de fundos de previdência privada no Brasil tem evoluído muito, havendo hoje centenas de opções. Cada pessoa tem sua situação própria e deve avaliar o que se ajusta mais a suas expectativas e a seus relacionamentos. O fundo da Caixa é um exemplo de alternativa que pode ser adequada para muitos que busquem principalmente segurança e baixa taxa de administração.

A seguir mais informações sobre as opções de fundos oferecidas pela Caixa para os empregados dos Correios:

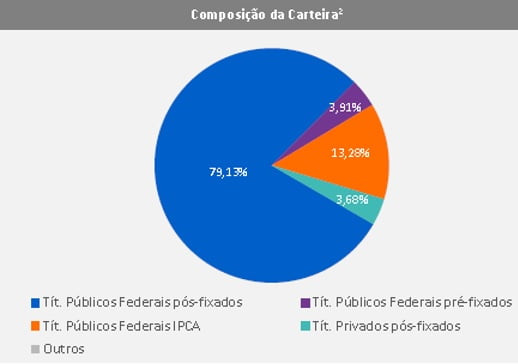

CAIXA FIC PREV 30 RF

Taxa Adm: 0,30% a.a

Perfil do Investimento: Conservador

Classificação Ambima: Prev Renda Fixa

Aplicação Mínima: R$ 10.000.000,00

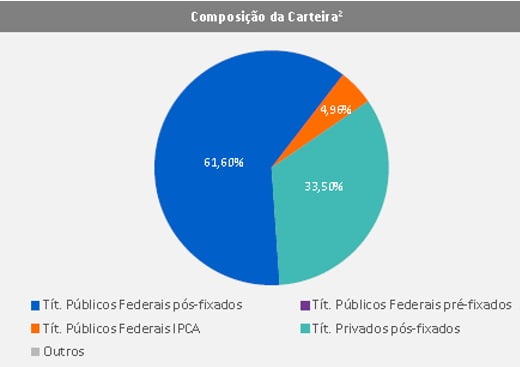

CAIXA FIC PREV 60 RF CRED PRIV

Taxa de Adm: 0,60% a.a

Perfil do Investimento: Moderado

Classificação Ambima: Prev Renda Fixa

Aplicação Mínima: R$ 3.000.000,00

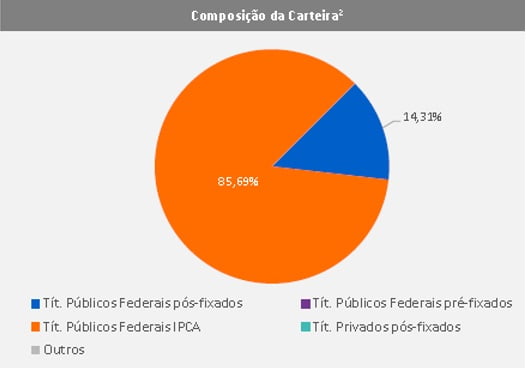

CAIXA FIC PREV 80 RF INDICE DE PREÇOS

Taxa de Adm: 0,80% a.a

Perfil do Investimento: Dinâmico

Classificação Ambima: Prev Renda Fixa

Aplicação Mínima: R$ 500.000,00

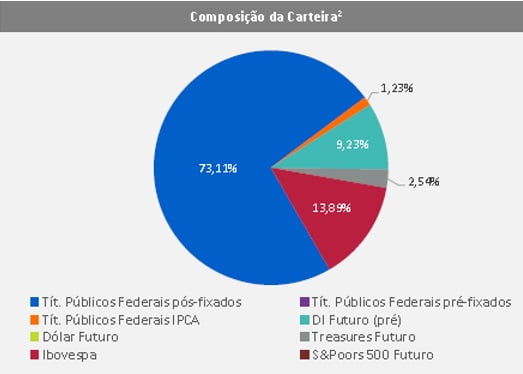

CAIXA FIC PREV 60 MM ESTRATEGIA LIVRE

Taxa de Adm: 0,60% a.a

Perfil do Investimento: Dinâmico/Ousado

Classificação Ambima: Prev Multimercados

Aplicação Mínima: R$ 3.000.000,00

CAIXA FIC PREV 125 MULTI RV 15

Taxa de Adm: 1,25% a.a

Perfil do Investimento: Arrojado

Classificação Ambima: Prev Balanceados – até 15% do capital com exposição na bolsa de valores

Aplicação Mínima: R$ 250.000,00

CAIXA FIC PREV 125 MULTI RV 30

Taxa de Adm: 1,25% a.a

Perfil do Investimento: Ousado

Classificação Ambima: Prev Balanceados – entre 15% e 30% do capital com exposição na bolsa de valores

Aplicação Mínima: R$ 250.000,00

CAIXA FIC PREV 125 MULTI RV 49

Taxa de Adm: 1,25% a.a

Perfil do Investimento: Muito Ousado

Classificação Ambima: Prev Multimercados de até 49% do capital com exposição na bolsa de valores

Aplicação Mínima: R$ 250.000,00

Os interessados em ter mais informações sobre a portabilidade para os fundos da Caixa poderão, preferencialmente, procurar a agência José Seabra, localizada no endereço SEPN 509 CJT C, Asa Norte – CEP 70750-500, agência que tem conhecimento do produto exclusivo e da operacionalização dele.

Estão disponibilizados ainda os seguintes canais aos interessados: Tratar com o Gerente Filippe pelo WhatsApp – por meio do telefone (61) 99663-7330 e Email – por meio do endereço filippe.fonseca@caixa.gov.br

Os empregados dos Correios terão a opção de diversificar seus investimentos de acordo com seu perfil, dentre os fundos apresentados.

A portabilidade do Postal PREV para os fundos da Caixa é uma das opções existentes no mercado, mas é importante ressaltar que há outras alternativas e que o associado é que deve escolher e analisar a melhor opção para seu caso.

Direção Nacional da ADCAP.